💹 مدخل للقوائم المالية

من فترة اتابع وأقرأ عدة مقالات عن المحاسبة، المالية، وأسواق الأسهم وكيفية بناء نماذج تعلم آلة لتوقع مستقبل سعر شركة، وكيفية إيجاد الشركات الجيدة عن غيرها وتقييم الشركات حسب قوائمها المالية.

قبل ان أبدأ بالتطبيق مثلاً على السوق السعودي، من الأفضل أن افهم لغة سوق المال، قرأت وأخذت أكثر من مادة بعدة مواقع عن المالية والمحاسبة وحبيت أشاركها معكم، إذا كان هدفك فهم السوق فممكن تكون هذي بداية مناسبة قبل الدخول والقراءة أكثر بالتفاصيل من المتخصصين في هذا المجال. وهدف آخر ان تكون مرجع لي أو لأي شخص أراد مراجعة بعض المصطلحات المالية.

المقالة تحدث بين فترة وفترة لإضافة محتوى، مؤشرات، او معلومات جديده.

مقدمة

المحاسبة: توثيق وتسجيل وتصنيف العمليات المالية لإعداد القوائم المالية، المحاسب يعد القوائم المالية كمدخلات للمدير المالي لمساعدته على اتخاذ القرارات المالية.

الإدارة المالية: قراءة وتفصيل وتحليل القوائم المالية بهدف اتخاذ قرارات مالية.

أنواع القرارات المالية:

- تشغيلية.

- تمويلية.

- استثمارية.

أنواع الإدارات المالية:

- التي تخص القرارات التشغيلية.

- التي تخص المجالات التمويلية.

- التي تخص النشاط الاستثماري.

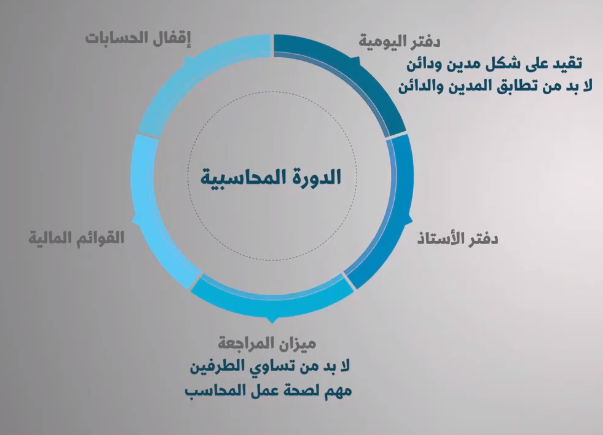

الدورة المحاسبية

النظام المحاسبي: جميع العمليات الحسابية التي يتم توثيقها تندرج تحت الأصول الخمسة، وهي:

- الأصول بتفاصيلها.

- الالتزامات ( لمطلوبات).

- حقوق الملكية.

- الإيرادات.

- المصروفات.

الدورة المحاسبية: تبدأ عند توثيق العملية المالية وتسجل في مُستند مالي إلى أن تنتهي على شكل قوائم مالية.

القوائم المالية - Financial Statements:

- قائمة الدخل - Income statement:

- إيرادات Revenues.

- مصروفات Expenses.

إيرادات - مصروفات = صافي الدخل ( ربح / خسارة )

- قائمة المركز المالي (الميزانية ) - Balance sheet:

- الأصول Assets.

- الالتزامات Liabilities.

- حقوق الملكية Equity.

القوائم المالية - Financial Statements

القوائم المالية: تُعد كل شهر. وهي:

- قائمة الدخل - Income statement: تقيس ربحية المنشأة من خلال معرفة الفرق بين الإيرادات المصروفات.

- قائمة المركز المالي (الميزانية) - Balance sheet: تبين حجم الأصول والالتزامات وحقوق الملكية.

- قائمة التدفقات النقدية - Statement of cash flows: توضح حجم الأموال الداخلة والخارجة من المنشأة ورصيدها المتبقي.

قائمة الدخل - Income statement:

- الإيرادات - Revenues: الأرباح من المبيعات، ويُخصم منها:

- تكلفة الإيرادات - Cost of goods sold: ما كلف المنشأة لبيع المنتج، ومن الممكن أن تكون مصاريف عمالة أو مصاريف إنتاج أو اي شئ دفع لبيع المنتج.

- المصروفات - Expenses: مصاريف تشغيلية مثل إيجار، رواتب، صيانه، هلاك، كهرباء… الخ.

- صافي الدخل - Profit or loss: الإيرادات - المصروفات. ( بعد الزكاة = خصم 2.5%، الزكاة تحسب في حال تحقيق ارباح).

مثال لقائمة الدخل (أضغط على الصورة للتكبير):

قائمة المركز المالي - Balance sheet: يجب أن تتساوى أوجه صرف الأموال مع مصادر الأموال. الأصول = الالتزامات + حقوق الملاك.

- الأصول - Assets: أوجه صرف أموال الشركة.

- المتداولة - Current: النقدية، حساب البنك، المخزون، أوراق القبض، المدينون، أوراق المؤسسة.

- الثابتة - Non-current: الأراضي، المباني، السيارات، الأثاث، الأجهزة والمعدات.

- الغير ملموسة - Intangible: العلامة التجارية، الشهرة، الاسم التجارية، التراخيص، دراسة الجدوى.

- الالتزامات - Liabilities: من مصادر الأموال، مثل القروض.

- قصيرة الأمد - Current: الالتزامات المتوقع دفعها خلال سنة.

- طويلة الأمد - Non-current: الالتزامات المتوقع دفعها بعد أكثر من سنة.

- حقوق الملاك - Equity: من مصادر الأموال، وهي مساهماتهم في الشركة.

مثال لقائمة مالية (أضغط على الصورة للتكبير):

قائمة التدفقات النقدية - Statement of cash flows: تقيس مصادر الأموال سواء دخولها أو خروجها من ثلاث أوجه:

- النشاط التشغيلي - Operating: الأموال التي تزيد إيرادات المنشأة (الإيرادات). الأموال التي تقلل إيرادات المنشأة (المصروفات). الأموال التي يتم جمعها خلال سنة. لا تشملها الإستهلاك وإطفاء الخسائر.

- النشاط التمويلي - Financing: القروض، وأقساط دفعها.

- النشاط الاستثماري - Investing: المبالغ من بيع أصول المنشأة أو شراء أصول جديده.

مثال لقائمة التدفقات النقدية (أضغط على الصورة للتكبير):

التقييم والتحليل المالي

التقييم المالي: تقييم قوائم الشركة (الدخل، الميزانية، التدفقات النقدية)، طُرق التقييم المالي:

- تحليل نقطة التعادل: النقطة التي تتعادل فيها الإيرادات مع المصروفات. تحقيق هدف مالي يعادل مبلغ المصروفات أو أعلى.

- فترة الاسترداد: الفترة التي سيتم فيها استرداد رأس المال المُستثمر في الشركة.

التحليل المالي: تحليل القوائم، سواء شهرية او سنوية، وطُرق التحليل هي:

- التحليل العامودي أو الرأسي: مقارنة بند مع بنود أخرى. مثلاً مصروفات الرواتب مقارنه بمجموع المصروفات. تتم المقارنة لمعرفة الاحتياجات المالية للشركة.

- التحليل الأفقي: مقارنة بند مع نفس البند في فترة سابقة. مثلاً مصروفات الصيانة لشهر فبراير مع مصروفات الصيانة لشهر يناير. توضح أسباب التغييرات المالية في الشركة.

- تحليل النسب المالية: مؤشرات مالية ثابتة تقيس أداء الشركة من عدة جوانب، سأركز هنا على الشركات في سوق الأسهم، وللإختصار راح استخدم الرموز التالية:

| المعنى | الرمز | المعنى | الرمز | |

|---|---|---|---|---|

| كل ما أرتفع الرقم كان أفضل | 🔼 | كل ما انخفض الرقم كان أفضل | 🔽 |

| المؤشر | التعريف | العملية الحسابية (إضغط على الصورة للتكبير) |

الرمز |

|---|---|---|---|

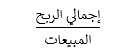

| Gross Margin الربح الإجمالي % |

نسبة نجاح المنشأة في تحقيق أرباح مقابل نفقاتها لإنشاء المنتجات |  |

🔼 |

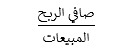

| Profit Margin صافي الدخل % |

نسبة الربح بعد خصم تكاليف الإنتاج |  |

🔼 |

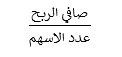

| Return per share العائد على السهم |

قياس ربح كل سهم في المنشأة |  |

🔼 |

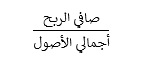

| Return on assets العائد على الأصول % |

مقارنة أرباح المنشأة مع كل وحدة من الأصول |  |

🔼 |

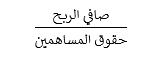

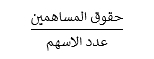

| Return on equity العائد على حقوق المساهمين % |

قدرة المنشأة على تحويل الأموال المستثمرة فيها إلى أرباح |  |

🔼 |

| Price–earnings ratio مكرر الأرباح |

متى يمكن إعادة الأموال المستثمرة في المنشأة |  |

🔽 من 1-15 |

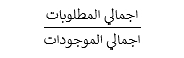

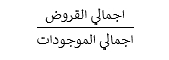

| Liabilities to total assests المطلوبات إلى الموجودات |

قدرة المنشأة على تسديد التزاماتها |  |

🔽 |

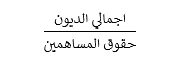

| Debt-to-equity ratio المطلوبات إلى حقوق المساهمين |

نسبة الإلتزامات (ديون-ذمم) مقابل حقوق المساهمين |  |

🔽 أقل من 1 |

| Debt to total assests القروض إلى الموجودات |

حجم القروض مقارنة بما لدى المنشأة |  |

🔽 |

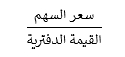

| Book value القيمة الدفترية |

قيمة المنشأة حسب الورق |  |

🔽 |

| Price to book (P/B) value مضاعف القيمة الدفترية |

يقيس سعر سهم المنشأة مقارنه بقيمتها الدفترية |  |

🔽 من 1-3 |

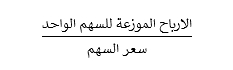

| Dividend Yield العائد على الأرباح الموزعة |

نسبة الربح الموزع مقارنة بالسعر الحالي |  |

🔼 |

تحديث 23/10/2020: مقاله ممتازه عن الشركات والنسب الماليه في أرقام

سيتم إضافة المزيد لاحقاً

القرارات المالية: اتخاذ قرار بناء على التحليل والتقييم المالي، تحدد المخاطر والتحديات القادمة للمنشأة. أنواعها:

- تشغيلية - Operating.

- تمويله - Financing.

- استثمارية - Investing.

التخطيط المالي

التخطيط المالي: استعراض القوائم المالية، فهم ما حدث ووضع خطط مالية مُستقبلية لكُل قائمة. يسعى المدير المالي في التخطيط لمعرفة التالي:

- حجم الأموال التي تحتاجها المنشأة.

- حجم المصروفات المستقبلية.

- حجم الإيرادات التي ستتحقق.

- حجم الأصول المطلوب توفرها.

- حجم الالتزامات المتوقعة.

- حجم السيولة المطلوب توفرها.

موازنة قائمة الدخل (قائمة الدخل التقديرية): الفرق بينها وبين قائمة الدخل المُعدة من قبل المُحاسب، ان قائمة الدخل المُعَدة من المُحاسب هي لفترة سابقة لأرقام حقيقية، أما التقديرية هي لأرقام تقديرية ومتوقعة للفترة القادمة.

موازنة المركز المالي (الميزانية التقديرية): وضع ارقام تقديرية للأصول، الالتزامات وحقوق الملكية.

التدفقات النقدية المستقبلية: حجم السيولة المتوقع توفرها في المنشأة بناءًا على أنشطتها.

مراجع: